2022-03

导语:随着汇率市场化改革的推进和汇率调控机制的完善,人民币汇率成为宏观经济重要稳定器,凸显了人民币的韧劲优势。未来,人民币汇率市场化改革与预期管理仍将持续深化,以适应国内外经济金融形势变化带来的挑战,更好地发挥汇率在稳定经济和市场预期方面的作用。一、人民币汇率稳定性具有坚实的经济基础近两年,人民币对美元汇率始终保持在[6.3,7.0]的波动区间,波动幅度较其他新兴市场国家并不大,外部市场变化和宏观经济波动也并未造成人民币汇率过大的波动,反而是在预期引导和多种调控

来源:互联网综合作者:小编点击:1648次

随着汇率市场化改革的推进和汇率调控机制的完善,人民币汇率成为宏观经济重要稳定器,凸显了人民币的韧劲优势。未来,人民币汇率市场化改革与预期管理仍将持续深化,以适应国内外经济金融形势变化带来的挑战,更好地发挥汇率在稳定经济和市场预期方面的作用。

一、人民币汇率稳定性具有坚实的经济基础

近两年,人民币对美元汇率始终保持在[6.3,7.0]的波动区间,波动幅度较其他新兴市场国家并不大,外部市场变化和宏观经济波动也并未造成人民币汇率过大的波动,反而是在预期引导和多种调控政策下,人民币汇率双向波动特征在持续增强。从年平均汇率来看,美元对人民币的汇率从2000年的8.28升至2020年的6.9,期间波动幅度相对稳定,而非如南非、巴西、俄罗斯等新兴市场国家超过30%甚至50%的贬值幅度,也未出现类似日本在1990年代的大幅快速升值的趋势。预计未来人民币仍将保持独立性,不大可能出现如外界所担忧的单边上涨或持续贬值的不稳定趋势,而且人民币汇率预期管理也将更加成熟。

之所以人民币汇率没有出现如外界所预料的那样单边升值或贬值,而是呈现出有升有贬的双向波动特征,主要可以从三个层面来看:

一是中国仍是引领全球经济增长的重要引擎,是主要大型经济体中保持较高经济增速的少数几个经济体。根据世界银行公布的数据,中国国内生产总值(GDP)全球占比从2000年的3.6%增至2020年的16.28%,而中国对世界经济增长的贡献率(按汇率法计算)从2000年的8.24%增至2020年的33.36%。中国经济保持了近四十余年中高速增长,年均增速近9%左右,成为人民币汇率保持稳定和韧劲的重要物质基础。二是中国的出口份额和贸易顺差始终保持着较大的优势,成为全球化和国际贸易稳定可持续发展的重要力量。根据中国商务部公布的数据,中国的出口额绝对值从2000年的2492亿美元增至2020年的2.6万亿美元,贸易顺差则从2000年的241亿美元增至2020年的5239亿美元,出口份额不断提升,贸易顺差稳定增长,为人民币汇率稳定提供了良好预期。三是中国经济保持较稳定可持续的增长势头吸引了更多海外投资者,特别是在全球经济增长低迷、金融市场不稳定的大环境下,中国连续数年成为全球最重要的海外投资目的地之一。根据中国商务部公布的数据,中国外商直接投资额从2003年的535亿美元增至2020年的1443.7亿美元,2021年有望超过1700亿美元。

二、高水平开放与经济高质量增长夯实人民币资产吸引力

国家“十四五”规划纲要提出全面提高对外开放水平,推进贸易和投资自由化便利化,持续深化商品和要素流动型开放,稳步拓展规则、规制、管理、标准等制度型开放。其中,很重要的方面就是稳步推进与人民币汇率相关的一系列制度改革和开放政策。一方面,通过持续深入落实高水平开放政策,为人民币汇率市场化改革提供更加畅通、便利和积极的政策环境,为未来人民币便捷使用奠定比较好的基础;另一方面,高水平开放的政策预期和市场环境将有利于提升人民币跨境使用便利化,促使更多的国外企业和居民持有和使用人民币。

近几年,在全球经济形势不稳定和国际市场波动较大的背景下,境外机构投资者及个人持有人民币金融资产的规模持续上升。根据国家外汇管理局的数据,境外机构投资者及个人持有人民币股票+债券的规模分别从2013年12月的7438.24亿元增至2021年9月的7.5万亿元,8年间增幅达10倍,凸显了国际投资者持续看好人民币的态度。

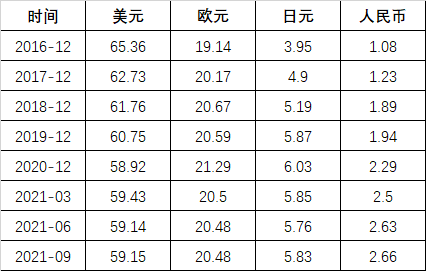

同时,人民币在国际储备货币、国际支付结算等跨境使用方面也取得了较大进展。根据国际货币基金组织公布的数据,人民币全球储备货币份额自2016年12月的1.08%升至2021年9月的2.66%。央行人民币货币互换规模从2008年12月的1800亿元增至2021年12月的约4.16万亿元,增幅达23倍。而且,随着我国跨境贸易规模持续扩大,人民币在跨境贸易与对外投资中的使用规模随之大幅增长。根据中国人民银行的数据,跨境贸易人民币业务结算金额从2012年12月的3529亿元增至2021年11月的7417亿元,人民币直接投资结算业务金额从2012年12月的634亿元增至2021年11月的5219亿元。

归纳起来,人民币国际化不断深化主要有三方面的原因:一是2008年经济危机后全球经济复苏之路遭遇多种挑战,以欧美日为代表的发达国家普遍实施宽松货币政策,各类资产价格波动加剧,并采取低利率甚至零利率政策,导致资产吸引力不断下降,而新兴市场国家存在金融市场不稳定、汇率波动过大等问题,国际投资者对这些国家的资产持有信心不足,稳定、安全的资产标的更加稀缺;二是近几年中国加快推动经济优化布局,促进经济转型,在保持经济稳定增长的同时,经济发展质量也在大幅提升,出口竞争力持续提升,新兴产业投资机遇扩大,人民币资产表现更优,未来成长的空间也更大,吸引到越来越多的国际投资者加大对中国市场的投资布局;三是中国稳步推进高水平开放的步伐正在加快,依托上海临港新片区、粤港澳大湾区、海南自贸港等区域,围绕资本市场、金融市场以及跨境投融资等领域陆续推出一批高水平开放的政策试点项目,人民币资产投资更加便利,为高水平制度性开放奠定了比较好的政策基础。

表1 全球主要储备货币份额(单位:%)

数据来源:国际货币基金组织(IMF),Wind资讯

三、人民币汇率弹性增强并逐渐适应国际市场

目前,人民币对美元汇率连续两年升破“7”的心理关口,而外汇市场和金融市场并未出现过度波动,也没有出现人民币急速升值或单边持续上涨的趋势,反而在汇率市场化改革提速和预期管理引导下变得更具弹性。深究其中的缘由,除了国内外市场和政策制定部门对人民币汇率波动的预期更加稳定外,人民币自身也更加适应内外部快速变化的形势,而政策管理部门、企业以及海外投资者均对人民币阶段性升值或贬值的区间有了更大的心理承受能力,所谓的人民币汇率变动心理防线并不具有代表性。人民币汇率的变化仍从根本上取决于国际外汇市场供求关系,并且人民币的跨境使用和人民币国际化的进程具有周期性,人民币的升值或贬值等均与经济发展水平、市场经济发展程度等紧密相关,而非脱离经济基本面和金融市场本身的发展规律。

具体表现在两个方面:一是人民币汇率市场化改革的基调已经基本确立,外汇管理部门、市场与投资者对于人民币长期较好的表现具有一致性预期,而坚持汇率市场化改革一直是这几年所坚持的主要方向,也是推动人民币保持稳定性的重要政策基石。过去外界对人民币汇率干预持有不同意见,但经过多轮汇率改革试点后,汇率市场化改革的目标更加明确,包括完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,通过外汇贷款准备金率、逆周期因子调节以及发行央票等多种方式引导汇率预期发展;二是人民币已经逐渐具备抵御内外部各类风险挑战的韧劲和竞争力,次贷危机、中美贸易摩擦、新冠肺炎疫情危机等重大冲击发生以来,人民币汇率并未出现较大幅度波动,汇率区间始终保持在合理范围内,在出现阶段性升值或贬值的周期中,人民币汇率表现出了更加独立的走势。从人民币汇率指数(CFETS)表现来看,人民币与美元逐渐走出各自的独立曲线,虽然短期内反映了中美货币政策错位和经济复苏错位的影响,但这种趋势同样表明人民币已经逐步适应国际金融市场的变化。

从未来的趋势看,人民币将逐步具备资产价格发现、避险、资产配置等多元化功能,使得人民币在国际金融市场和境内外投资中的应用范畴更加广泛。这个判断有三方面的考量:一是中国GDP占比和出口贸易份额大幅提升,融入全球化的程度越来越深,对全球经济和贸易的影响越来越大,国际市场对人民币资产配置、人民币国际支付结算与应用等需求不断走强;二是中国的海外投资与世界各国跨国企业对华投资等规模日益增加,使得人民币在国际业务发展、项目投资中的应用也更加广泛,无疑需要加快推进高水平开放步伐,为人民币应用提供更好的政策保障,畅通跨境投融资便利化通道,服务好境内外投资者和跨国企业经营;三是随着全球范围内数字经济和数字贸易崛起,人民币的供求关系、支付结算模式以及发展路径也将发生新的变化,探索新贸易业态下跨境人民币应用创新更具有前瞻性,既要研究其中的机遇,也应健全相应的风险应对举措。

四、小结

目前,国际局势发展具有不确定性和不稳定性,大国货币政策调整加快,国际金融市场可能出现持续的剧烈波动。总体而言,人民币汇率自身已经逐渐具备了抵御外部各类金融风险和挑战的内在能力,未来在政策预期引导和宏观审慎管理背景下,人民币汇率弹性将持续增强。长期看,人民币未来将具备更广阔的发展空间,这取决于中国经济发展走势和高水平开放政策的持续演进。观察人民币汇率变化除了考虑短期因素外,更应以长线思维做好预期管理,既要看到人民币汇率在双向波动与内外均衡中保持韧劲与弹性的优势,也应抓住后疫情时代全球经济与我国经济复苏的重要时间窗口,深化研究推动人民币汇率市场化改革,适应人民币汇率在更具弹性空间和升贬波幅扩大的趋势,并结合离岸金融与资本项目开放等试点,为人民币国际化营造更加畅通便捷和安全的环境,从而推动人民币汇率保持在合理均衡水平上基本稳定。

作者:邓宇,交通银行金融研究中心

免责声明:此文章来源互联网,并不代表鹏盛资本PENGSCPA之意见。鹏盛资本PENGSCPA不担保文章之准确性或完整性,仅供阁下作参考用途。任何人士如因使用此文章内之材料而承受直接、间接或相关之损失,鹏盛资本PENGSCPA不会对此等损失负上任何责任。